I mercati di previsione diventano il nuovo campo di battaglia a Wall Street: Kalshi scommette sulla compliance, Polymarket unisce le forze con il NYSE

Lo

scorso novembre, l'FBI ha fatto irruzione nell'appartamento di New York di Shayne Coplan in relazione al coinvolgimento delle scommesse elettorali nella startup da lui fondata, Polymarket.

A luglio, Polymarket ha acquisito l'exchange di derivati QCX LLC (o QCEX) per 112 milioni di dollari, dando a Polymarket una licenza DCM e consentendo a Polymarket di entrare nel mercato statunitense.

Dopo che l'acquisizione è stata completata, Polymarket ha aspettato per settimane fino a quando la CFTC ha emesso una "lettera di non azione" nel settembre di quest'anno, consentendo ufficialmente alla società di operare entro un certo ambito senza essere perseguita dalle forze dell'ordine. Meno di un mese dopo, il 7 ottobre, la società madre della Borsa di New York, Intercontinental Exchange (ICE), ha annunciato che avrebbe investito fino a 2 miliardi di dollari in Polymarket, un accordo che ha valutato Polymarket a 8 miliardi di dollari.

Quasi contemporaneamente, il più grande concorrente di Polymarket, Kalshi, ha anche annunciato di aver completato un round di finanziamento da 300 milioni di dollari con una valutazione di 5 miliardi di dollari e prevede di consentire ai clienti in più di 140 paesi di scommettere sul suo sito web.

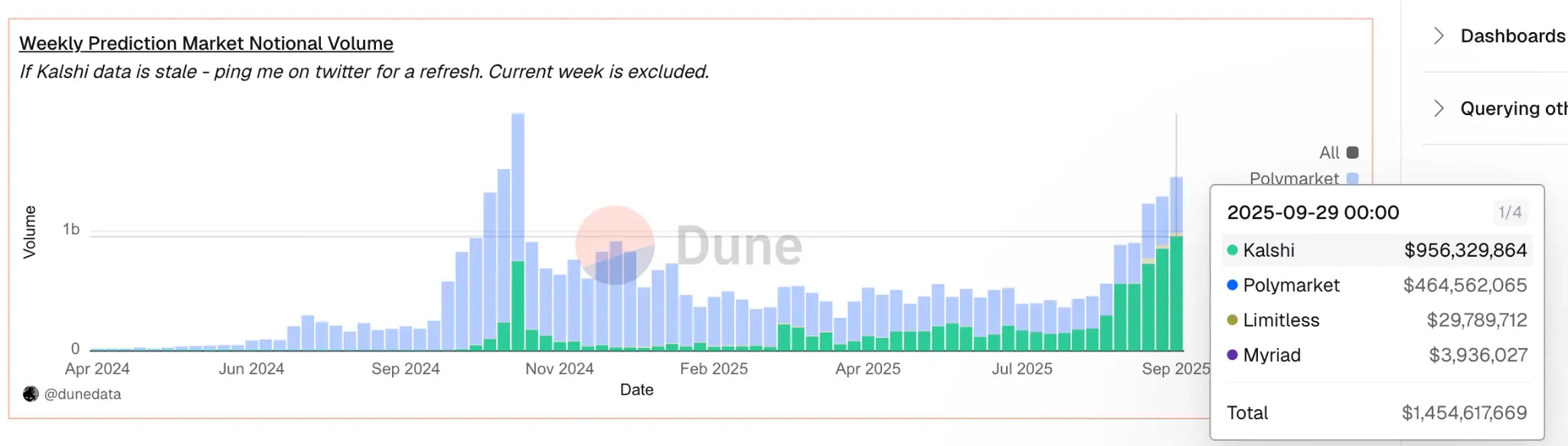

Secondo Dune Analytics, Kalshi ha recentemente superato Polymarket per conquistare oltre il 60% della quota di mercato globale e il volume degli scambi annuali di Kalshi è cresciuto a circa 50 miliardi di dollari, rispetto ai circa 300 milioni di dollari dell'anno scorso.

– >

– >

Entrambe le società hanno annunciato finanziamenti nella stessa settimana, evidenziando che le piattaforme di mercato di previsione sono passate alla visione del mercato mainstream e che sia Polymarket che Kalshi hanno già legittimità normativa e ora competono sullo stesso punto di partenza.

Qual è la vera intenzione dell'ICE?

Innanzitutto, la scelta di ICE di investire in Polymarket con 2 miliardi di dollari potrebbe essere stata pianificata da tempo, ed è un passo dopo molti anni di stesura di blockchain e asset digitali. L'operatore NYSE ha lanciato Bakkt già nel 2018, offrendo servizi di custodia di Bitcoin e futures, e ha sottolineato in vari forum pubblici che la tokenizzazione sarà al centro della futura infrastruttura di mercato.

Nel 2022 il CEO Jeffrey Sprecher ha previsto pubblicamente che gli asset digitali diventeranno la pista per il trasferimento di valore di vari asset. Tuttavia, dall'ingresso nei futures Bitcoin all'investimento diretto in una piattaforma cripto-nativa completamente on-chain, ICE ha fatto questa scelta, sottolineando che la sua visione si è spostata da una singola categoria di asset digitali a una più profonda "infrastruttura di dati nativi blockchain".

Il favore di Polymarket nei confronti di ICE deriva dal suo modello operativo distinto da altri progetti Web3. Molte piattaforme all'insegna della decentralizzazione eseguono ancora i dati di base e il regolamento in server centralizzati, mentre Polymarket mette le operazioni di mercato, il regolamento e le transazioni sulla catena.

Regolati da smart contract distribuiti sulla catena Polygon, collateralizzati in USDC e presentati come risultato tokenizzato. Gli utenti coniano token SÌ/NO direttamente on-chain, che esistono nei portafogli come asset ERC-20 e possono essere scambiati o scambiati liberamente al termine dell'evento previsto. Il processo di regolamento è gestito da UMA Optimistic Oracle e in collaborazione con Chainlink per pubblicare i risultati delle classi di prezzo degli asset direttamente on-chain. Questa modalità di funzionamento equivale a fare in modo che ogni transazione, ogni regolamento, indipendentemente dal risultato, formi un dato on-chain immutabile, trasparente e verificabile.

Per gli ICE, il valore di Polymarket non si limita ai mercati di previsione, ma ai vasti e verificabili dati di previsione on-chain che genera.

A differenza delle previsioni finanziarie tradizionali, che possono essere soggette a compilazione e manipolazione centralizzate, i dati di Polymarket sono un vero riflesso dei segnali di prezzo delle aspettative collettive dei partecipanti al mercato, e questi segnali sono registrati sulla catena pubblica, che è accessibile a livello globale e non può essere manipolata dagli esseri umani.

ICE prevede di posizionarsi come "distributore globale di dati basati sugli eventi di Polymarket", offrendo queste probabilità in tempo reale come indicatori del sentiment ai clienti istituzionali e come nuova fonte di dati per le previsioni macroeconomiche, la modellazione del rischio e altro ancora.

Inoltre, questi dati on-chain possono anche diventare l'asset sottostante di nuovi prodotti finanziari. Ad esempio, Polymarket può costruire un "indice tokenizzato" basato su una serie di probabilità di evento, mentre ICE può emettere derivati basati su di esso, in modo simile a un "ETF guidato dagli eventi", come la curva di probabilità che tiene traccia delle elezioni presidenziali statunitensi, delle decisioni sui tassi di interesse della Federal Reserve e dei movimenti del prezzo di Bitcoin.

Integrato in prodotti on-chain per la trasparenza e l'esperienza finanziaria, ha l'opportunità di diventare una nuova generazione di strumenti di asset allocation di livello istituzionale.

Il percorso di Polymarket verso un ritorno negli Stati Uniti per colmare il divario con il

ritorno normativo di Kalshi Polymarket sul mercato, con l'acquisizione della licenza DCM di QCX LLC, ha inizialmente impiegato un meccanismo di autocertificazione per gestire il mercato degli eventi, consentendogli di quotare nuovi contratti senza previa approvazione senza obiezioni da parte della CFTC.

In passato, Kalshi è stato il primo mercato di previsione regolamentato dalla CFTC in cui gli utenti potevano fare trading direttamente sull'esito di eventi del mondo reale, non sulle azioni interessate dall'evento, non sulle valute che potevano fluttuare a causa delle notizie, ma sugli eventi stessi.

Questo meccanismo consente a Kalshi di progettare da solo nuovi contratti per eventi, semplicemente inviando i file di progettazione del contratto alla CFTC senza ottenere l'approvazione uno per uno in anticipo. Se la CFTC non solleva obiezioni durante il periodo di revisione, il contratto può essere quotato direttamente per la negoziazione. La CFTC mantiene il potere di rivedere e sospendere a posteriori, ma questo modello di "prima revisione successiva" accelera notevolmente lo sviluppo del prodotto. Ciò consente a Kalshi di lanciare rapidamente eventi come meteo, dati economici, eventi politici, premi di intrattenimento e altro ancora, senza dover passare ogni volta attraverso lunghi processi di approvazione.

Tra il 2022 e il 2024, quando Polymarket è stata multata e ha operato offshore, questo quadro normativo è stato il fossato più forte di Kalshi.

Con l'acquisizione di QCX LLC, Polymarket ha ottenuto la stessa identica licenza normativa e lo stesso meccanismo operativo di Kalshi. Ora detiene anche una licenza DCM, può anche utilizzare un meccanismo di autocertificazione per elencare nuovi contratti da sola senza obiezioni da parte della CFTC e ha ottenuto una lettera di non obiezione dalla CFTC, confermando ufficialmente che può operare legalmente in questo quadro.

Il significato di questa trasformazione va oltre la superficie. Nella prima metà del 2022-2024, la competizione tra Kalshi e Polymarket non è affatto sullo stesso binario. Kalshi ha una licenza statunitense e può servire legalmente gli utenti statunitensi, mentre Polymarket può fare solo affari offshore.

La competizione non era sullo stesso tracciato. Il punto di forza di Kalshi deriva dal suo inespugnabile stato di conformità, mentre Polymarket, nonostante la sua popolarità tra gli utenti nativi delle criptovalute, non è stato in grado di entrare nel mercato statunitense a causa di restrizioni normative. La situazione è completamente diversa ora, entrambe le società detengono lo stesso livello di licenze di scambio, utilizzano lo stesso processo di approvazione dei contratti, possono sviluppare nuovi prodotti alla stessa velocità e possono entrare nel mercato statunitense in modo completamente legale.

CryptoSlate, un media crypto, ha osservato: "Il vantaggio di conformità di Kalshi una volta sembrava indistruttibile. Tuttavia, se Polymarket può operare in un quadro CFTC simile sfruttando la tecnologia e la copertura dei dati di ICE, il divario tra i due inizierà a scomparire. "

Polymarket e Kalshi sono più simili a una resa dei conti di idee imprenditoriali,

Kalshi ha aderito all'immagine e alla filosofia operativa di un exchange finanziario sin dall'inizio del suo ingresso nel mercato, piuttosto che a una startup di criptovalute. Opera sotto la piena supervisione della CFTC, compensa le transazioni in dollari USA, richiede la verifica KYC e posiziona le sue offerte come strumenti di gestione del rischio piuttosto che come scommesse speculative.

I fondatori Tarek Mansour e Luana Lopes Lara descrivono spesso il loro obiettivo come la costruzione di una "borsa dei futures per gli eventi quotidiani". Radicata nelle strutture di mercato tradizionali, Kalshi enfatizza la trasparenza e la crescita incrementale, considerando la conformità come il suo principale vantaggio competitivo. Espandendosi in 140 paesi e con un elenco crescente di mercati macro e culturali, l'azienda cerca di costruire un fossato impenetrabile attraverso la certezza normativa.

La traiettoria di Polymarket è molto diversa. È cresciuta durante il boom della DeFi fino a diventare una piattaforma di tokenizzazione aperta in cui gli utenti possono fare trading su quasi tutti gli argomenti utilizzando le stablecoin. La sua velocità e apertura lo rendono molto popolare tra gli utenti cripto-nativi e gli scommettitori politici, ma i suoi rischi normativi limitano il suo accesso al capitale mainstream.

Quando nel 2022 le autorità di regolamentazione statunitensi hanno multato Polymarket e ne hanno limitato le operazioni, è sembrato confermare l'argomentazione di lunga data di Kalshi secondo cui la conformità era l'unico modo per scalare. Tuttavia, la partnership ICE potrebbe ribaltare questa narrazione, dimostrando che una volta che gli intermediari fidati costruiscono ponti, i modelli cripto-nativi possono coesistere con la legittimità normativa.

Il risultato è la convergenza: Kalshi si sposta leggermente verso l'innovazione, mentre Polymarket si avvicina alla regolamentazione. Il vantaggio di Kalshi in termini di conformità un tempo sembrava indistruttibile. Tuttavia, se Polymarket riuscirà a operare in un quadro simile a quello della CFTC, sfruttando al contempo la tecnologia e la copertura dei dati di ICE, nonché il valore unico dei dati trasparenti sulla catena, il divario tra i due si ridurrà gradualmente.